COLPRENSA|LA PATRIA

Fue antes de lo que muchos pensaban, pero el Banco de la República finalmente anunció el incremento de la tasa de intervención hasta 3,5%, lo que hace que a partir de ahora pedir un crédito saldrá más caro, sobre todo para los de consumo.

Es por esto que en los próximos meses, deberá tener más cuidado con su dinero y cuadrar su bolsillo para no entrar en un sobreendeudamiento.

“El Banco de la República con su aumento tiene el propósito de que las tasas de consumo aumenten para que la gente pierda el incentivo a endeudarse. Así, el incremento generará que los intereses de los créditos de consumo presenten un alza en primer lugar, e incluso el de vivienda podría mostrar repuntes”, asegura Luis Carlos Guzmán, director del departamento de economía de la Universidad Central.

El primer efecto que se va a tener es sobre las tasas a corto plazo en una cifra similar al incremento, que fue de 0,25%, por eso, indicadores como DTF, sobregiros o tarjeta de crédito, serán los primeros. "Todo esto tendrá repercusión en el costo de quien toma crédito, incrementos que estarían en torno a 1%”, afirma Hernando Porras, presidente de Asoriesgo.

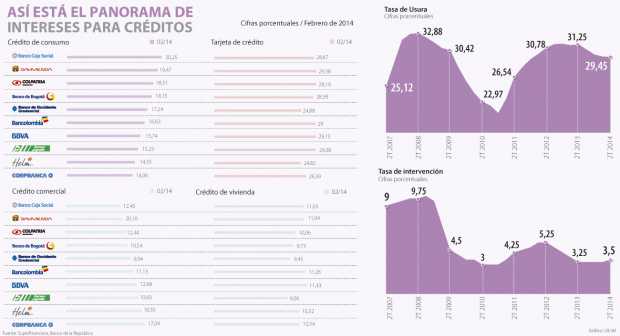

En el caso concreto de las tarjetas de crédito, un tema fundamental es la tasa de usura, nivel máximo al que se puede cobrar un crédito, que con el aumento, se espera que repunte en los próximos meses. “Es posible que en junio o julio las tasas sean más elevadas, por lo que el cálculo de la usura podría hacer subir el indicador, lo que a su vez, llevaría al alza lo que cobren los bancos al comprar con plásticos”, señala Porras.

Por todo esto, es importante que sepa exactamente cuánto le cobrará su banco con el crédito que tome, e incluso puede aprovechar para financiarse antes de que las tasas se eleven.

Hoy en día, los créditos de consumo tienen una tasa en promedio de 16,98%, en donde Corpbanca, con 14,06%, y Helm Bank, que tiene 14,55%, son las opciones más atractivas del mercado. Mientras tanto, en tarjetas de crédito se cobra en promedio 27,9%. El más barato entre los principales bancos es Helm el que tiene un interés más bajo, de 24,82%.

Pero no todos en el sector consideran que el alza en la intervención se traducirá en mayores intereses en modalidades como consumo. “La tasa del emisor ha venido impactando directamente sobre todo en los créditos de tesorería, por lo que para los que realmente será más caro tomar un crédito será para las empresas. En el consumo se ha visto con las reducciones anteriores no tuvieron un impacto directo en esta financiación”, considera Orlando Forero, gerente de Finandina.

Por otro lado, junto a los incrementos, hay quienes piensan que además de una alza en las tasas, se podrá ver un incremento de los requisitos. “Es posible que con todo esto, los bancos al generar una expectativa al alza, decidan endurecer los requisitos para la otorgación”, apunta Guzmán.

En línea con este panorama, el Banco de la República en su informe de la situación del crédito en el país, muestra cómo la demanda de las distintas modalidades mantendrá su tendencia negativa. “Los bancos aprecian una menor dinámica en las solicitudes para todas las modalidades de crédito, a excepción de la de vivienda”, destaca el informe.

Otro indicador importante son las razones por las que los bancos y entidades financieras no otorgan crédito a los consumidores. En primer lugar se ubica la capacidad de pago del solicitante con 39,6% de las respuestas, seguido por los niveles de capital de cada uno con 15%, y con 12,2% la actividad económica es otra de las barreras.

En definitiva, la mayor parte de los expertos coinciden al afirmar que con el alza de las tasas de interés del emisor se verá un incremento en los costos a los que tendrá que enfrentar el consumidor a la hora de solicitar un crédito, por lo que no haría mal si prepara sus finanzas para enfrentarse un crédito más caro.

El mercado espera que las tasas de los créditos se incrementen en los próximos meses, pero debe saber que el efecto no será igual para todos. Es importante que tenga en cuenta que si contrató un crédito a tasa fija, aunque sea de largo plazo como los de vivienda, no sufrirá cambios en su interés. Eso sí, si el producto que eligió es a tasa variable, aunque de momento moderado, sí que podrá sentir un incremento en el valor que se le retira. Es el nuevo crédito en el que se sentirá el mayor golpe ya que desde el primer momento, deberá pagar una mayor valor por la financiación.

El uso de este sitio web implica la aceptación de los Términos y Condiciones y Políticas de privacidad de LA PATRIA S.A.

Todos los Derechos Reservados D.R.A. Prohibida su reproducción total o parcial, así como su traducción a cualquier idioma sin la autorización escrita de su titular. Reproduction in whole or in part, or translation without written permission is prohibited. All rights reserved 2015