NEGOCIOS | COLPRENSA | LA PATRIA

Si usted está pensando en solicitar crédito de vivienda, pero es su primera vez y no tiene mucho conocimiento al respecto, NEGOCIOS le cuenta qué recomendaciones debe tener en cuenta al momento de solicitarlo.

Daniel Vásquez Franco, director de Vivienda de Asobancaria, considera que, sin importar si es la primera, segunda o tercera vez, siempre se deben tener presente aspectos como la realización del presupuesto, conocer opciones de crédito en diferentes bancos, escoger el proyecto de vivienda que desea, y una vez definidos estos aspectos podrá tomar la mejor decisión.

1. Vásquez sugiere la realización de un presupuesto, en el que se describan cuáles son los ingresos y los gastos. Esto con el fin de saber cuánto dinero puede comprometer en las cuotas del crédito.

2. Juan Camilo González, docente universitario de Finanzas, recomienda que esta decisión debe ser bien pensada y no a la ligera o motivado por una tendencia, pues sus recursos se verán comprometidos en un plazo significativo, de hasta 15 años, en el pago de cuotas.

3. Revisar si la vivienda que escoge es bajo la modalidad de pago de Unidad de Valor Real (UVR) o pesos. La principal diferencia es que al adquirir la deuda en pesos, la cuota es fija; mientras que con UVR varia según la inflación, puede que la cuota sea baja un tiempo o que se incremente por los cambios de la economía.

4. González aconseja buscar a un asesor para que le explique si toma el crédito en UVR o en pesos de acuerdo con el comportamiento de las tasas de interés en los últimos meses y cómo se comportarán, según el Banco de la República. Si el Emisor las baja y la tendencia continúa, es buen momento para adquirir el crédito en UVR, pero si el caso es contrario, lo mejor es una tasa fija en pesos.

5. El director de Vivienda de Asobancaria sostiene que, una vez realizadas las recomendaciones anteriores y con base en el monto aprobado por la entidad financiera, ir a mirar los proyectos de vivienda o la vivienda usada que desea comprar, pues en ese momento, ya sabrá con cuánto dinero cuenta para adquirirla y la búsqueda se focalizará en lo que puede comprar y planeó pagar.

6. El profesor de Finanzas afirma que es importante evitar endeudarse para pagar la cuota inicial, pues si esta se hace a crédito sin planeación financiera se podrían sufrir problemas de liquidez en el corto o mediano plazo, en el que los ingresos no alcancen y se entre en apuros económicos.

7. Alfredo Barragán, experto en banca, sugiere ver opciones de ahorro como las cuentas de Ahorro para el Fomento de la Construcción (AFC), en el que podrá ahorrar para las cuotas de su crédito hipotecario o para la cuota inicial, directamente desde su sueldo si es empleado, y si es independiente, podrán consignar su aporte a la cuenta.

8. Averiguar con las entidades bancarias o revisar los programas del Gobierno si su perfil cumple con las características necesarias para hacerse acreedor, ya sea de un auxilio para la cuota inicial o para el subsidio de la tasa de interés. Esta opción le ayudará con su flujo de caja, aliviará su presupuesto y será de gran apoyo para el crédito.

9. Para González, también puede ser una opción revisar en cuánto le quedarán las cuotas del crédito y hacer la comparación con lo que actualmente paga en arriendo, si las cuotas son más altas y usted no se quiere ver “colgado” puede hacer como si estuviera pagando la cuota, y ahorrar ese dinero extra de la renta hasta cuando considere que ya tiene el monto apropiado para la cuota inicial o para asumir con holgura el crédito.

10. El especialista en banca recomienda también asociar el perfil de quien solicita el crédito con las alternativas del préstamo, sea leasing o crédito hipotecario en UVR o pesos. Señala que se deben revisar los costos de los productos asociados al crédito, como los seguros de incendio, terremoto y vida deudor, ya que hay entidades que los ofrecen más favorables que otras. También los impuestos, el costo de la administración y sus posibles cuotas extras para ejecutar proyectos de beneficio común.

11. Tengan en cuenta el monto de la cuota que pagará frente al flujo de ingresos mensuales. Eso le permitirá establecer una carga financiera mensual adecuada con base en su patrón de ingresos. Por tanto, resulta importante definir el período al cual se solicita el crédito, ya que esto le ayudará a diferir el crédito en un mayor número de cuotas de menor cuantía.

12. Barragán aconseja sacar el crédito a largo plazo y en la medida de lo posible hacer abonos a capital y se ahorrará intereses. Para él, es mejor contar con más tiempo para saldar la deuda y no generar un perfil crediticio negativo.

Crédito

Los créditos de vivienda tienen como propósito ayudar a las personas con un préstamo a mediano o largo plazo, que suele destinarse a la compra, ampliación, renovación o construcción de una vivienda. En este campo, la oferta colombiana se divide en dos: las opciones que otorga el Fondo Nacional del Ahorro (FNA) y las posibilidades que ofrecen las instituciones bancarias del país.

* En el caso del FNA, los créditos de vivienda que ofrecen cuentan con plazos de financiación, que llegan hasta 20 años en pesos y 30 años en UVR. Dichos rangos tienen como objetivo que los clientes no tengan que sacrificar la calidad de vida para alcanzar la vivienda.

* A su vez, los créditos de vivienda del FNA cuentan con dos opciones: cesantías y ahorro voluntario. En ambos escenarios, los principales beneficios incluyen la ausencia de sanciones por prepago total o parcial, la no necesidad de codeudores para solicitar y/o aprobar el financiamiento de vivienda y la posibilidad de solicitar un préstamo para compra de vivienda nueva o usada, compra de cartera, construcción de lote propio o mejora de su casa, entre otros.

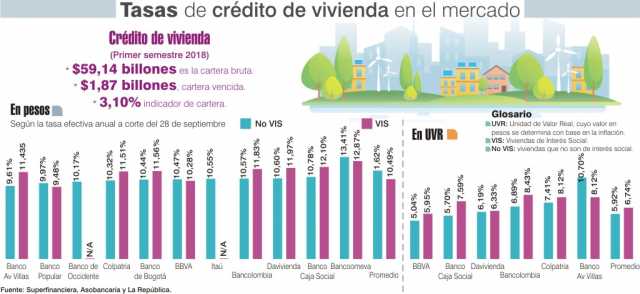

Unidad de Valor Real

Según el Banco de la República, la UVR es una unidad de cuenta usada para calcular los costos de los créditos de vivienda, lo que le permite a las entidades financieras mantener el poder adquisitivo del dinero prestado.

Leasing habitacional

Este mecanismo es un contrato de arrendamiento con opción de compra que se hace con una entidad financiera. Su figura, reglamentada en el Decreto 1787 de 2004, permite la financiación de hasta 80% del inmueble desde la institución donde se realice, con una amortización tanto en pesos como en UVR.

En cifras de primer semestre

* En lo corrido del año, se desembolsaron $5,5 billones para la adquisición de vivienda, que a precios de constantes del cuarto trimestre de 2005 equivalen a $3,52 billones. De estos, $1,91 billones se destinaron a vivienda nueva y $1,6 a vivienda usada.

* En cuanto a las viviendas financiadas, se registraron 31 mil 935, de las cuales 20 mil 222 viviendas eran nuevas y 11 mil 713 usadas.

El uso de este sitio web implica la aceptación de los Términos y Condiciones y Políticas de privacidad de LA PATRIA S.A.

Todos los Derechos Reservados D.R.A. Prohibida su reproducción total o parcial, así como su traducción a cualquier idioma sin la autorización escrita de su titular. Reproduction in whole or in part, or translation without written permission is prohibited. All rights reserved 2015